ホーム > 暮らし・コミュニティ > 税金 > 国民健康保険税

ここから本文です。

更新日:2023年4月19日

国民健康保険税

国民健康保険税とは

病気やケガをしたときに安心して医療機関を受診できるよう、加入者の皆さんで国民健康保険税(国保税)を負担し合い、助け合う大切な制度です。

国民健康保険税の納付にご理解とご協力をお願いします。

納税義務者

国保税は、世帯主が納税義務者と定められています。そのため、世帯主が国保以外の健康保険に加入していても、家族のどなたかが国保に加入している場合は、世帯主が納税義務者となります。(擬制(ぎせい)世帯主といいます。)

いつから納めるの?

国保税は、被保険者になったその月から納めていただきます。

(※届け出をした月からではありません。)

加入の届け出が遅れると、被保険者になった月までさかのぼって納めていただくことになります。また、国保を離脱した場合の保険税は、離脱した月の前月分までとなります。

加入・脱退の届け出は速やかに行いましょう。

税額算定には所得の申告が必要です!

国保税額は、前年1月から12月の所得をもとに算定します。

所得税や住民税の申告が必要ない所得額の人も、必ず申告するようお願いします。

未申告の人が世帯にいると、国保税の軽減措置が受けられなかったり、入院した際、限度額適用認定証申請時に高額所得者とみなされ自己負担額が高くなる場合があります。

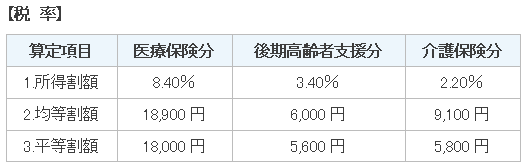

税率と計算方法

国保税は、次の内訳毎に、下記の記載した3項目を計算し、この合計額(1+2+3)を各世帯で負担していただきます。

内訳

(1)医療保険分:国民健康保険制度の運営に充てられるもの

(2)後期高齢者支援分:後期高齢者医療制度を現役世代で支えるためのもの

(3)介護保険分:介護保険制度の運営に充てられるもの

※介護保険分をお支払いいただくのは、40歳から64歳までの介護保険第2号被保険者の方のみです。

65歳以上の方については、介護保険料として国保税とは別にかかります。

計算方法

医療保険分

医療保険分年税額=1+2+3(課税限度額65万円)

- 所得割額:(前年中の合計所得金額-基礎控除額43万円)×8.40%

- 均等割額:国保に加入している人数×18,900円

- 平等割額:1世帯につき18,000円

後期高齢者支援分

後期高齢者支援分年税額=1+2+3(課税限度額22万円)

- 所得割額:(前年中の合計所得金額-基礎控除額43万円)×3.40%

- 均等割額:国保に加入している人数×6,000円

- 平等割額:1世帯につき5,600円

介護保険分

介護保険分年税額=1+2+3(課税限度額17万円)

- 所得割額:(前年中の合計所得金額-基礎控除額43万円)×2.20%

- 均等割額:国保に加入している人数×9,100円

- 平等割額:1世帯につき5,800円

- 介護保険第2号被保険者(40歳~65歳まで)がいない世帯は、[医療保険分]+[後期高齢者支援分]となります。

- 介護保険第2号被保険者(40歳~65歳まで)がいる世帯は、[医療保険分]+[後期高齢者支援分]+[介護保険分]となります。

保険税の軽減

低所得者世帯に対する軽減

一定所得以下の場合、次の区分により均等割額と平等割額が軽減されます。

※ただし、所得税・住民税申告の内容で判断しますので、世帯主や被保険者が収入の申告をしていない場合には軽減されません。次に該当する人は必ず申告をお願いします。

- 前年中に収入がない19歳以上の人

- 収入が遺族年金・障害年金などの非課税収入のみの人

| 所得基準(前年中の世帯の総所得金額) | 軽減区分 |

|---|---|

| 基礎控除額(43万円)+10万円×(給与所得者等の数(※1)-1) | 7割軽減 |

| 基礎控除額(43万円)+29万円×被保険者数(※2)+10万円×(給与所得者等の数(※1)-1) | 5割軽減 |

| 基礎控除額(43万円)+53.5万円×被保険者数(※2)+10万円×(給与所得者等の数(※1)-1) | 2割軽減 |

※1一定給与所得者(給与収入55万円超)と公的年金等の支給(60万円超(65歳未満)または110万円超(65歳以上))を受ける者

※2同じ世帯の中で、国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者(特定同一世帯所属者)を含む

※給与所得者等の判定対象は軽減判定時点の被保険者、擬制世帯主、特定同一世帯所属者となる。

※給与収入には専従者給与収入は含まない。

※公的年金等の支給に係る65歳以上の判断は12月31日時点の年齢となる。(誕生日が1月1日以前を65歳以上、1月2日以降を65歳未満)65歳以上の公的年金所得者には15万円の控除が適用されるため、公的年金等の支給(60万円超(65歳未満)または125万円超(65歳以上))を受ける者の場合に給与所得者等と判定する。(国民健康保険法施行令附則13条)

非自発的失業者に対する軽減

会社の倒産・解雇・雇い止めにより自己都合によらない非自発的失業者となった方の国保税について、失業から一定期間、前年の給与所得を100分の30として計算することにより国保税を軽減します。

対象者

- 平成21年3月31日以降に離職し、雇用保険受給資格証を持っている方

- 雇用保険受給資格証の離職理由欄の番号が、11.12.21.22.23.31.32.33.34のいずれかに該当する方

- 離職日現在65歳未満の方

※申請手続き等、詳細については役場税務課課税係(電話番号:0997-72-1116)にお問合わせください。

納付方法

国保税は、特別徴収と普通徴収の2つの方法があります。

特別徴収(年金からの天引き)

国民健康保険の加入者全員が65歳以上75歳未満の世帯(世帯主を含む)の国保税は、世帯主の年金から特別徴収(年金天引き)になり、4月・6月・8月・10月・12月・翌年2月の6回に分けて納めていただきます。

年金天引き(特別徴収)となる条件

- 世帯主が国保加入者であり65歳以上

- 世帯内の国保加入者がすべて65歳以上

以上のどちらも満たすこと。

※上記の条件に合致しても、年金が年額18万円未満である場合や、国保税と介護保険料の合計額が年金額の2分の1を超える場合、年度途中で後期高齢者医療保険に切り替わる方は、年金天引きができなくなり普通徴収に切り替わります。

普通徴収

納付書や口座振替での納付となり、7月から翌年2月までの年8回の納期に分けて納めていただきます。ただし年度途中で異動(国保の加入・脱退等)がある場合は、異動時期により分割回数が異なります。

※1年間(12か月)分の国保税を8回に分けていますので、1回分(1期分)の納付額は1か月相当分の金額ではありません。

口座振替(普通徴収)

便利な口座振替をご利用ください!

金融機関の口座から自動的に振替で納められます。

納付のたびに金融機関等まで出かける手間がなくなり、うっかり払い忘れをすることもありません。

一度手続きいただければ、次の年度以降も口座振替になります。

※口座振替のお手続きは金融機関・郵便局で!

手続きに必要なもの

- 口座振替依頼書(各金融機関の窓口にあります)

- 国民健康保険税納税通知書(なくても手続き可能です)

- 預貯金通帳と通帳届出印

※通常は、お手続きの翌月か翌々月の納期分から口座振替が開始されます。

保険税を滞納すると…

国保税を納めず、納税相談などにも応じていただけない場合は、未納期間に応じてやむを得ず次のような措置がとられます。

納期限を過ぎると

- 督促を受けたり、延滞金が加算されます。

- 保険証の有効期限が短くなる場合があります。(短期被保険者証の交付)

納期限から1年を過ぎると

- 保険証を返してもらいます。(医療費がいったん全額自己負担になります)

この場合、保険証の代わりに「被保険者資格証明書」を交付します。支払った医療費は、あとで国保から払い戻しが受けられます。

納期限から1年6か月を過ぎると

- 保険給付(療養費、高額療養費、出産育児一時金、葬祭費等)の全部又は一部差し止められる場合があります。又、差し止められた保険給付額から滞納保険税に差し引かれる場合もあります。

※上記の滞納措置のほか、法律に基づく滞納処分として、財産(不動産・動産・給与・預貯金等)の差押えを行う場合があります。

保険税の納付相談

国保税の納付が困難な方のために、納付相談を実施しております。

お気軽にお問合わせください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

Copyright © 鹿児島県大島郡 瀬戸内町. All Rights Reserved.