ホーム > 暮らし・コミュニティ > 税金 > 固定資産税

ここから本文です。

更新日:2022年9月2日

固定資産税について

固定資産税とは

固定資産税とは毎年1月1日時点で土地・家屋・償却資産を所有している人に対して課税される税金です。所有している資産の種類ごとに税額の計算が行われます。資産の種類ごとに免税点があり免税点未満の場合には固定資産税はかかりません。

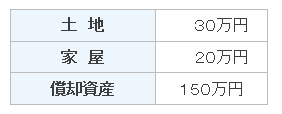

資産の種類と免税点

税額の計算方法

| 課税標準額 × 1.4% = 固定資産税額 |

固定資産税:土地について

土地の種類

土地にはそれぞれ地目が分かれており、宅地・畑・田・山林・原野・雑種地等があり各地目それぞれに固定資産の評価額を決定する単価が設定されています。

※各地目の単価は行政区毎に設定されており同じ地目でも評価単価には違いがあります。

評価額の計算方法

| 単 価 × 地 積 = 評価額 |

◎3年ごとに評価額の見直しが行われますがそれ以外にも土地の地目変更等により年度で評価が替わる場合もあります。

課税標準額について

土地の場合は、評価額がそのまま課税標準額になりません。課税標準額については、税負担のばらつきを緩和するために、負担調整措置や住宅用地の特例という制度が設けられています。そのため、税負担の高い土地は負担を抑制し、低い土地については緩やかに上昇するようなしくみをとっています。

固定資産税:家屋について

固定資産税の対象となる家屋

固定資産税の対象となる「家屋」とは、「不動産登記法」に定める家屋とほぼ同じで、具体的には、以下に掲げる要件を満たした建物のことです。

固定資産税の対象となる家屋の条件

- 外気遮断性=屋根及び3方向以上の周壁を有し、外界から遮断され独立して風雨をしのげるものであること

- 土地定着性=コンクリート等の基礎により堅固に定着し、容易に移動できないものであること

- 途性=目的とする用途(居住、作業、貯蔵等)に供しうる状態であること

家屋の実地調査(新築家屋調査)

建物が新築されますと町の職員が直接お宅へお伺いして、家屋の構造及び各部分の使用材料や仕上げ状況等を調査し、その仕上げ面積を求めるために必要な間取りをとらせていただきます。

家屋を取壊した場合

家屋を取り壊された場合には、次の手続きをお願いします。

- 登記された家屋

⇒法務局で滅失登記をしてください。 - 未登記家屋及び登記家屋で滅失登記をしない場合

⇒「家屋滅失届」を役場税務課へ提出してください。

評価額の算定方法

実地調査の内容を元に、総務大臣が定めた「固定資産評価基準」に基づき、「再建築価格方式」によって評価額を算出します。

| 評価額 = 再建築価格 × 経年減点補正率 |

再建築価格及び経年減点補正率について

- 再建築価格新築された家屋と全く同一のものをその場所に再度建築するものとした場合に必要とされる建築費のこと。

- 経年減点補正率年数の経過による家屋価値の損耗分を考慮した減価率のこと。

税額の算定方法

家屋については先に算出された評価額が、そのまま税額を算出する基礎となる「課税標準額」になります。

| 税 額 = 課税標準額 × 税 率1.4% |

新築住宅に対する減額措置

・一定の用件を満たす一般の新築住宅については3年間(3階建以上の中高層耐火住宅については5年間)の固定資産税減額措置が適用されます。適用されるのは次の要件を満たす住宅です。

- 専用住宅または併用住宅で居住部分の割合が1棟の延べ床面積の2分の1以上であること。

- 居住部分の床面積が50平方メートル以上(一戸建て以外の貸家住宅については40平方メートル以上)240平方メートル以下であること。

適用範囲

- 減額の対象となるのは居住部分だけであり、併用住宅における店舗部分・事務所部分などは減額の対象となりません。

- また床面積については居住部分の120平方メートルまでが対象であり、120平方メートルを超える部分については減額の対象となりません。

- 二世帯住宅の場合は、それぞれの世帯に玄関、台所、トイレなどがあり、住宅の構造上及び利用上、それぞれが独立した住宅となっている場合に限り、それぞれの居住部分ごとに判断の対象となります。

固定資産税:償却資産について

償却資産とは

土地、家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が、法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるものをいいます。

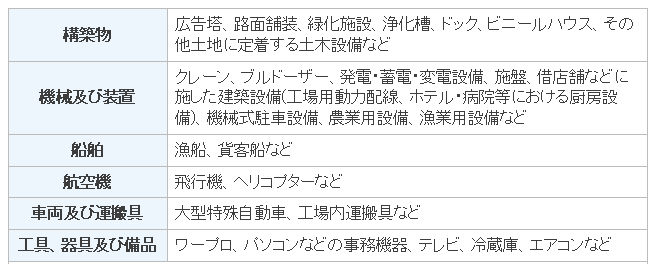

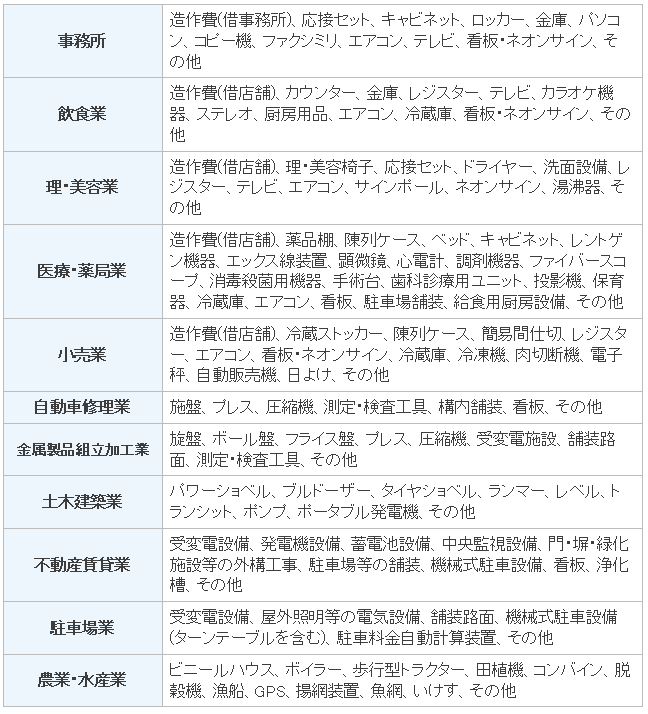

償却資産の具体例

業種ごとの主な償却資産

税額の算出方法について

償却資産の税額は、土地・家屋の場合と同じく「課税標準額×税率(1.4%)」で算出されます。ここでいう課税標準額とは、それぞれの資産の取得価額から、使用期間に応じて減耗した償却額を差し引いたものです。

| 税 額 = 課税標準額 × 税 率1.4% |

固定資産税関係の届出について

ご所有の固定資産について、次のような変更が生じた場合は、恐れ入りますが、すみやかに税務課課税係まで届けてください。

※固定資産税は1月1日時点での情報で課税を行うので各種申告は年内に必要になります。

※各種申告手続きにおいて本人確認のため身分証明の写しを提出してもらう必要があります。

- 家屋を増改築した。または、家屋を取り壊した。

- 未登記家屋の所有者を変更した。

- 事務所、倉庫などを居住用に変更した。

- 土地の地目(用途)変更をした。

- 納税義務者の住所が変わった。

- 納税義務者が亡くなった。

【固定資産税減免申請】

固定資産税は条件により減免される場合があります。

1. 生活保護法の生活扶助を受けている場合

2. 特定資産が災害などの被害を受けた場合

3. 特別の理由がある場合

償却資産の申告

固定資産税における償却資産とは、土地・家屋以外の事業の用に供する(自己の営む事業のほか、他人に貸し付けているものも含む)ことができる有形資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるものをいいます。

このような事業用資産をお持ちの方(個人及び法人)は、地方税法の規定により、毎年1月1日(賦課期日)現在における当該償却資産について、その年の1月末までに資産の所在する市町村に申告していただくことになっています。

固定資産に関する証明

■評価証明

⇒固定資産税課税台帳に登録された土地及び家屋について、評価した価格を証明するものです。

■公課証明

⇒固定資産税課税台帳に登録された土地及び家屋について、固定資産税額を証明するものです。

⇒当該年度分は、5月中に発送される固定資産税の納税通知書がお手元に届いてから発行が可能となります。

■名寄台帳

⇒固定資産税課税台帳に登録された土地及び家屋について、地番・地目・評価額・標準額を確認することができます。

⇒当該年度分は、5月中に発送される固定資産税の納税通知書がお手元に届いてから発行が可能となります。

■資産(無資産)証明

⇒所有している資産の種類及び所持数を証明するものです。

⇒所有している資産がない場合は無資産証明を発行することができます。

■家屋証明

⇒固定資産税課税台帳に登録された家屋の構造、床面積、建築年等を証明するものです。

~ よくあるご質問 ~

Q1.土地の税金が上がる主な理由は?

ア.課税標準額が上がった(負担調整措置)場合

課税標準額が上がる主な理由は、お持ちの土地の「評価額に対する前年度課税標準額の割合」(負担水準)が基準に達していない(基準よりも税額が低い)場合に、本来の課税標準額に徐々に是正する負担調整措置を行ったたためです。以前、宅地の評価水準は市町村ごとに違っていましたが、平成6年度に評価の均衡を図るため、全国一律に地価公示価格の7割と決められました。この時、評価額が大きく増加した土地については、一気に税額が上がらないよう、なだらかに課税標準額を上げる措置が講じられました。

イ.土地利用状況が変わった場合

- 農地を宅地や駐車場、資材置き場といった雑種地に転用した場合、農地課税から宅地課税や宅地に準じた課税となり税金は上がります。

- 住宅を取り壊して店舗用地や駐車場等にした場合、住宅用地(住宅の敷地として利用している土地)について設けられている課税の特例が適用されなくなり、土地の税金は上がります。

Q2.年の途中で土地や建物の売買があった場合は?

固定資産税は、地方税法の規定によりその年の1月1日(賦課期日)現在、登記簿に所有者として登記されている方に当該年度分が課税されます。そのため、年の途中で売買(所有権移転)があったとしても、納税義務者は変更されず、その年度の税金が全額課税されることとなります。なお、このような場合、実際の税金の負担等の問題につきましては,契約上の問題として当事者間でご協議下さい。

Q3.家屋は年々老朽化していくのに、評価額が下がらないのは?

評価替え年度では、賦課期日(1月1日)に存在する家屋を同一の内容で再度建築したらどれだけかかるかを計算し、それに経過年数に応じた減価率を乗じて評価額を算出します。しかしながら、物価上昇などにより、3年間の経過年数による損耗の減価率よりも再建築にかかる費用や工事費などの上昇率のほうが上回る場合など、算出された価額が前年度の価額を超えるときは、通常、前年度価額に据え置かれます。また、古い建物についても、建物の利用価値として残存価額の2割程度を残すこととされています。

Q4.取り壊した家屋が課税されているのは?

- 固定資産税は、1月1日(賦課期日)現在に所在している固定資産に、その年の4月から始まる年度分として課税します。そのため、賦課期日翌日以降に取り壊しても課税され、税の月割りなども行いません。

- 1月1日(賦課期日)以前に取り壊していた場合は、滅失登記(法務局)または家屋滅失の届出(役場)をしていないためですので手続きが必要です。

Q5.所有者が死亡した場合は?

- 相続登記(法務局)または、相続人指定(代表納税義務者)の届出(役場)をしてください。

★土地・登記家屋・・・法務局で相続登記の手続きをしてください。すぐに相続登記ができない場合は、納付書等が確実に届くよう、役場税務課に相続人指定(代表納税義務者)の届出をしてください。

★未登記家屋・・・役場税務課に名義変更の届出をしてください。

Q6.納税通知書を受け取りましたが、その内容について疑問があるのですが...

固定資産税の内容につきましては、課税係にお尋ねください。なお、納税通知書の内容について不服がある場合は、納税通知書の交付を受けた日後3か月以内に町長に対して審査請求をすることができます。また、固定資産課税台帳に登録されている価格について不服がある場合には、納税通知書の交付を受けた日後3か月までの間に固定資産評価審査委員会に対して、審査請求をすることができます。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

Copyright © 鹿児島県大島郡 瀬戸内町. All Rights Reserved.