○瀬戸内町軽自動車税の課税取消し取扱要領

令和4年12月12日

訓令第7号

(趣旨)

第1条 この要領は,軽自動車税の賦課徴収事務を適性かつ円滑に進めるために,正規の抹消登録の遅延,納税義務者の所在不明等に係る原動機付自転車,軽自動車,小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)の課税取消しについて,必要な事項を定めるものとする。

(課税取消しの要件)

第2条 軽自動車税の課税取消しをすることができる要件は,次の各号のいずれかに該当する場合であって,かつ,町長が課税することが適当でないと認めたものとする。

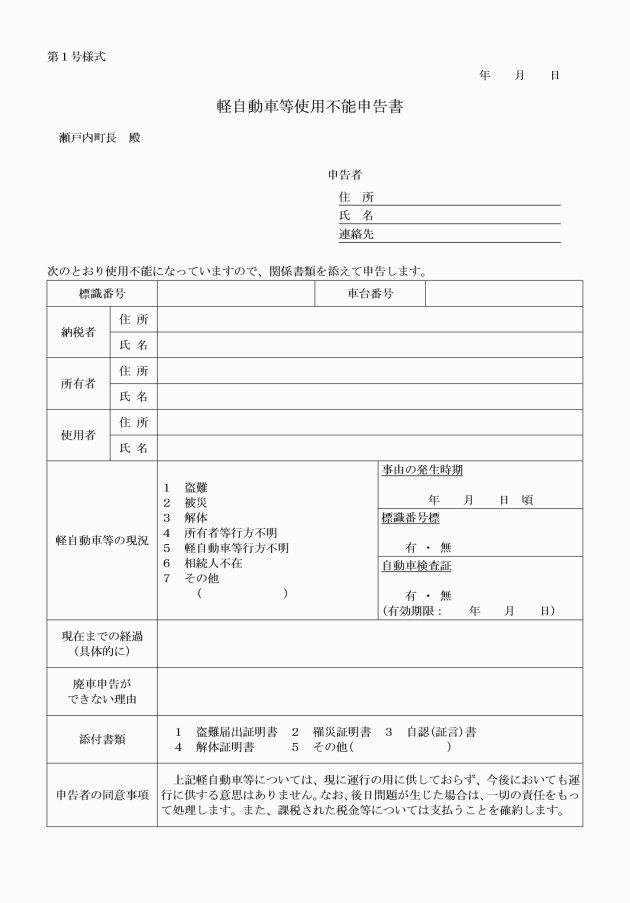

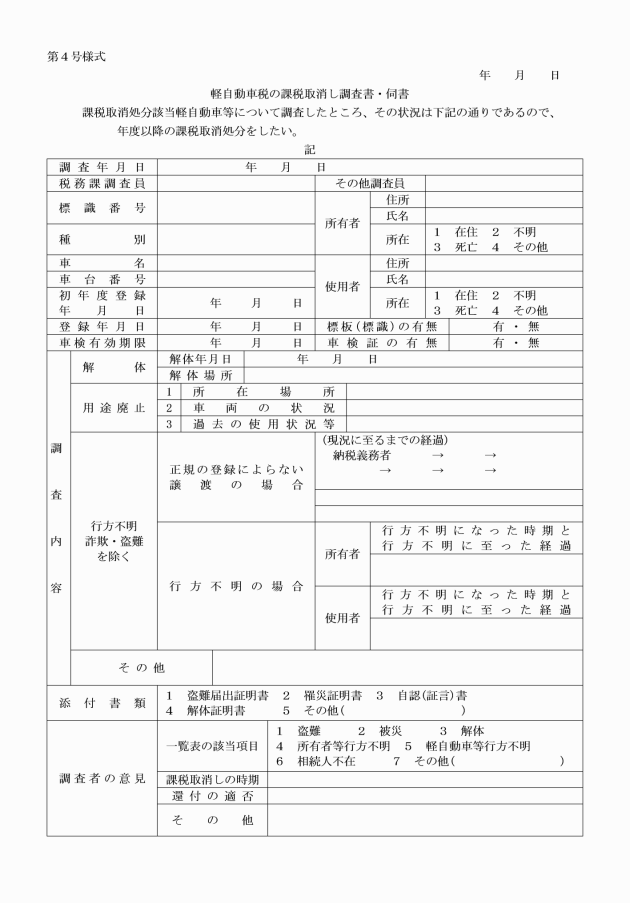

(1) 盗難車(盗難等の被害によって軽自動車等の所在が不明となっているもの)

(2) 被災車(火災,水害,又はその他の被災により軽自動車等としての機能を失ったもの)

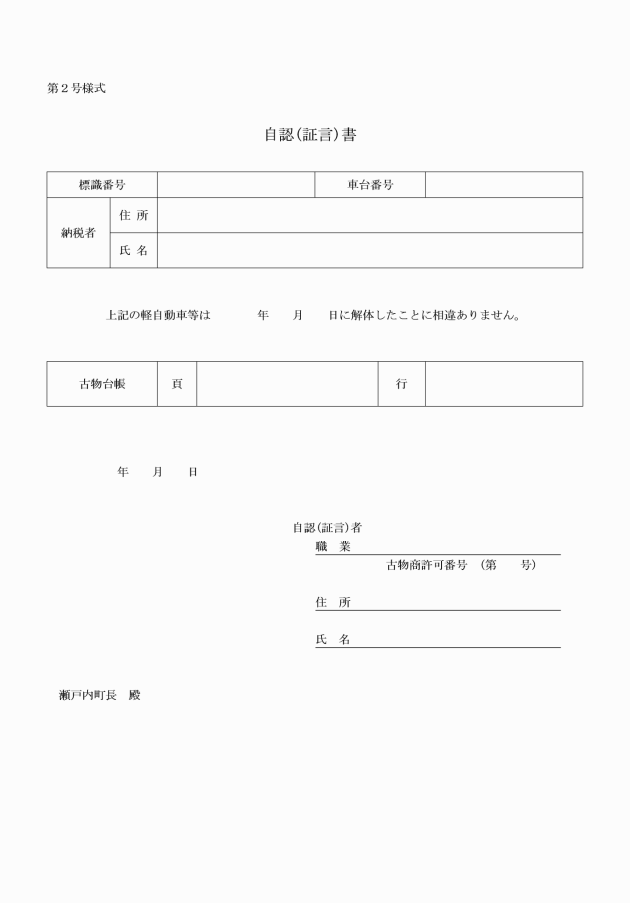

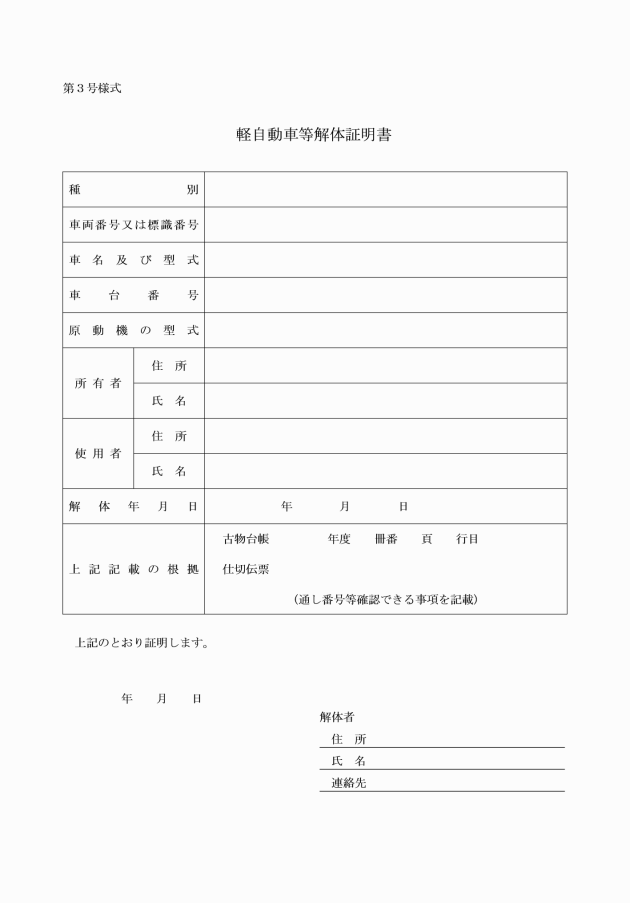

(3) 解体車(車体を解体したことにより軽自動車等として機能を失ったもの)

(4) 所有者等行方不明(所有者等が行方不明になっているもの)

(5) 軽自動車等行方不明(軽自動車等が行方不明となっているもの)

(6) 相続人不在(所有者の死亡等により軽自動車等の相続人の認定が困難であるもの)

(7) その他町長が必要と認めるもの

(課税取消しの始期)

第3条 課税取消しの始期は,前条の要件に該当する事実を確認した日の属する年度の翌年度からとする。

(課税権の復活)

第5条 町長は,前条第2項の規定による決議により課税を取り消された者が課税取消しの要件に該当しないこととなったときは,調査のうえ,その事実を確認した日の属する年度から課税権を復活するものとする。

(抹消登録手続の指導)

第6条 課税取消しの決議を行った軽自動車等のうち,その後の状況等の変化により,抹消登録が可能となった場合には,直ちに,所定の手続きをとるよう指導するものとする。

(その他)

第7条 この要領に定めるもののほか,必要な事項は,別に定める。

附則

この訓令は,令和5年1月1日から施行する。

別表(第4条関係)

事由 | 添付書類 | 調査要領 | 備考 | |

1 | 盗難車 | 盗難届出証明書 | ○盗難届出証明書の確認 受理番号,盗難年月日,盗難物の種類等を確認する。 証明書が発行できない場合は,警察署に照会する。 | |

2 | 被災車 | 罹災証明書 | ○罹災証明書の確認 滅失したことが認められれば調査省略。明らかではない場合は,関係者等に事情聴取を行う。 | |

3 | 解体車 | ○解体を証する書面の確認 解体したことが認められれば調査省略。明らかではない場合は,関係者等に事情聴取を行う。 | ||

4 | 所有者等行方不明 | ○住民登録等の調査 住民登録,住民税課税資料等の調査を行う。 ○居住の調査 近隣者,家主,勤務先等からの状況聴取を行う。 ○処分決定の際は,車検有効期限に注意する。 | ||

5 | 軽自動車等行方不明 | ○所有者からの事情聴取 あわせて譲渡(売却)先等の調査を行う。 | ||

6 | 相続人不在 | ○住民登録等の調査 住民登録,戸籍照会,住民税課税資料等の調査を行う。 ○居住の調査 近隣者,家主,勤務先等からの状況聴取を行う。 | ||

7 | その他 | ○関係者からの事情聴取及び実態調査 |