○固定資産税課税に伴う課税地目等の適用要綱

平成29年3月24日

告示第6号

(目的)

第1条 この要綱は,区画整理事業実施に係る固定資産税の課税に伴う現況地目等の適用の基準を定めることを目的とする。

(対象区域)

第2条 都市計画の土地区画整理法第2条第1項に規定する土地区画整理事業の施行に係る区域。

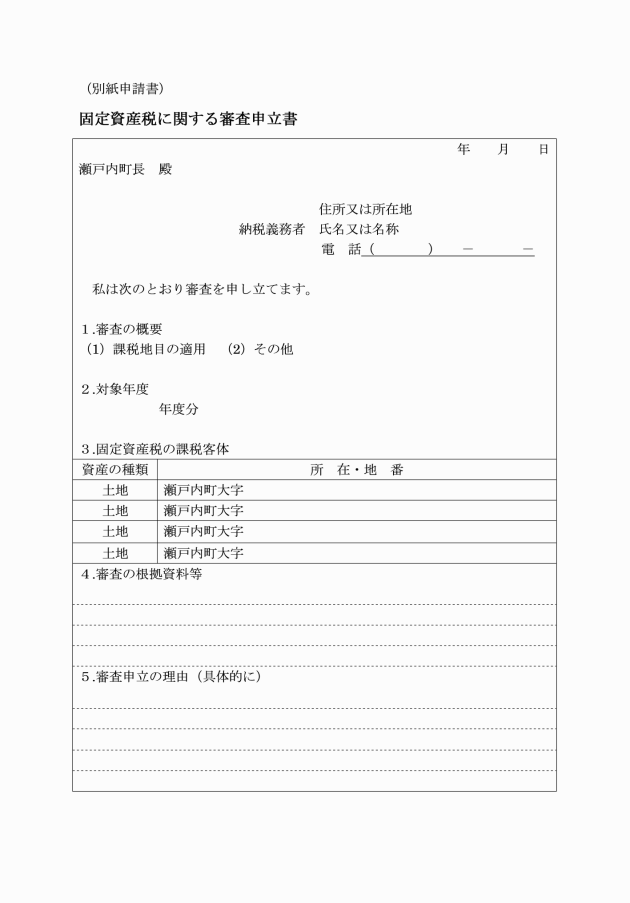

(課税地目等の審査の申出)

第3条 固定資産税の納税者は,固定資産課税台帳に登録された課税地目等について不服がある場合には,別紙申請書に記載して申出なければならない。

(審査決定の手続き)

第4条 固定資産評価員は,審査の申出を受けた場合は,直ちにその必要と認める調査を行い,その申し出を受けた日から30日以内に審査の決定をしなければならない。なお,審査にあたっては,固定資産評価審査委員会に意見を求めることができるものとする。

(審査決定通知)

第5条 審査決定については,文書をもって決定通知する。なお,課税に伴う現況地目の基準については,次のように定めるものとする。

①現況宅地については,宅地並み課税とする。ただし,土砂災害特別警戒区域(レッドゾーン)に指定された箇所は,宅地並み課税より30%の減額課税とする。

②現況畑については,宅地の30%課税とする。

(課税地目の適用)

第6条 課税地目の適用については,審査の申し出があった当該年度の4月1日から適用するものとする。

附則

この要綱は,平成29年4月1日から施行する。

附則(令和7年10月1日告示第27号)

この要綱は,公布の日から施行する。