○瀬戸内町障害者控除対象者認定要綱

平成24年10月1日

訓令第13号

(趣旨)

第1条 この要綱は所得税法施行令(昭和40年政令第96号)第10条第1項第7号又は同条第2項第6号及び地方税法施行令(昭和25年政令第245号)第7条第7号、第7条の15の8第6号、第46条に定める障害者及び特別障害者の範囲の対象となる障害の程度について認定を行い、障害者控除対象者認定書を交付することについて、必要な事項を定めるものとする。

(認定の申請)

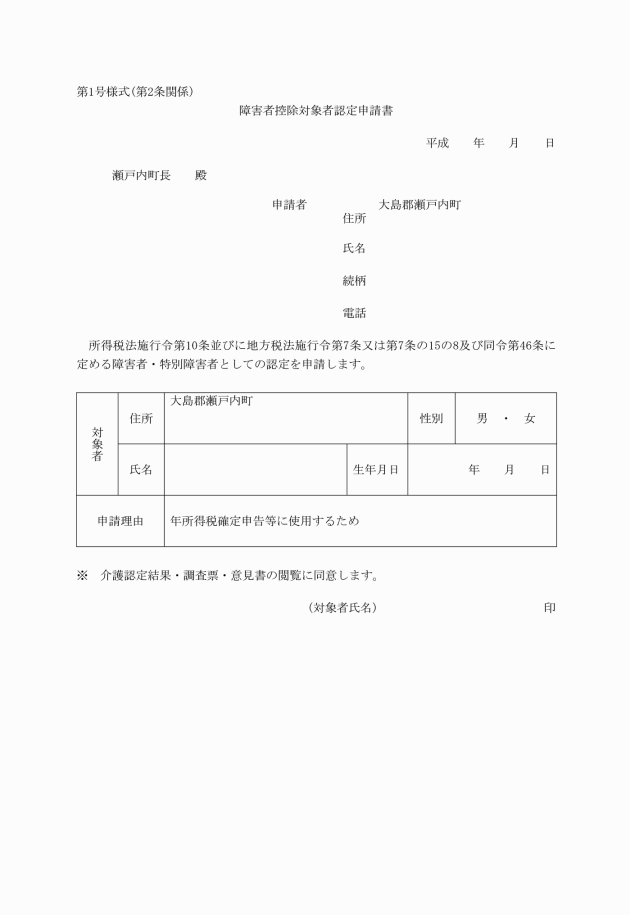

第2条 65歳以上の者で、障害者控除対象者認定を受けようとするもの(以下「対象者」という。)は、障害者控除対象者認定申請書(別記第1号様式。以下「申請書」という。)を町長に提出するものとする。

(対象者の障害状況の確認)

第3条 町長は、申請書の申請理由欄に記載された年の12月31日における対象者の要介護要支援認定に関する情報により対象者の障害状況を確認するものとする。ただし、要介護要支援認定に関する情報のない者については、民生委員等の協力の下に、対象者の障害状況を調査し、確認するものとする。

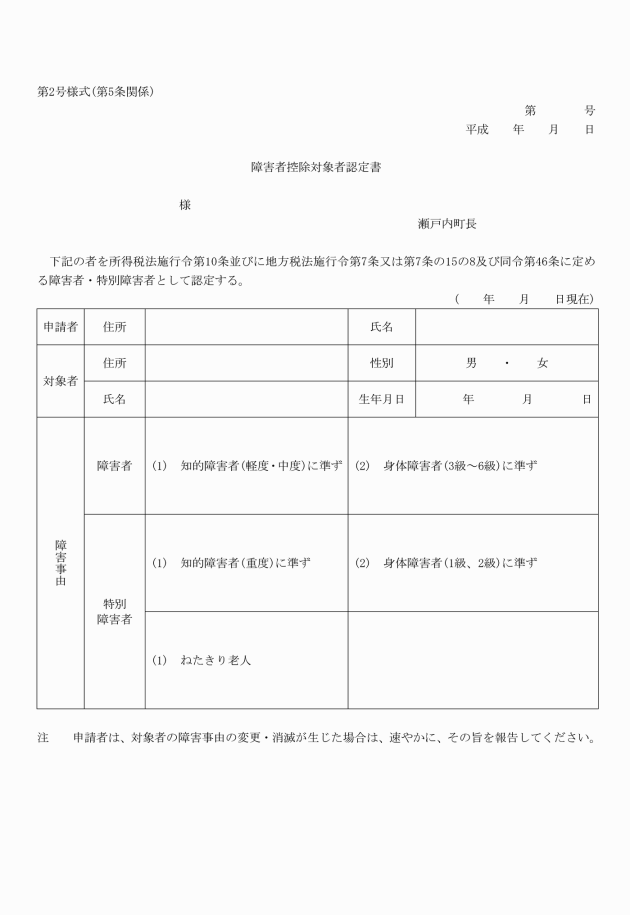

(障害者控除対象者認定の区分)

第4条 障害者控除対象者認定の区分は、次の各号に定めるとおりとする。

(1) 所得税法施行令第10条第2項第3号並びに地方税法施行令第7条の15の8第3号の定めに該当する者は、要介護要支援認定を受けており、かつ要介護認定調査による障害高齢者の日常生活自立度(以下「ねたきり度」という。)がB1、B2、C1又はC2の者とする。

(2) 所得税法施行令第10条第2項第1号並びに地方税法施行令第7条の15の8第1号の定めに該当する者は、要介護要支援認定を受けており、かつ要介護認定調査による認知症高齢者の日常生活自立度(以下「認知症度」という。)がIV又はMの者とする。

(3) 所得税法施行令第10条第1項第3号並びに地方税法施行令第7条第3号及び第46条の定めに該当する者は、要介護要支援認定を受けており、かつ要介護認定調査によるねたきり度がA1又はA2の者とする。

(4) 所得税法施行令第10条第1項第1号並びに地方税法施行令第7条第1号及び第46条の定めに該当する者は、要介護要支援認定を受けており、かつ要介護認定調査による認知症度がⅡ又はⅢの者とする。

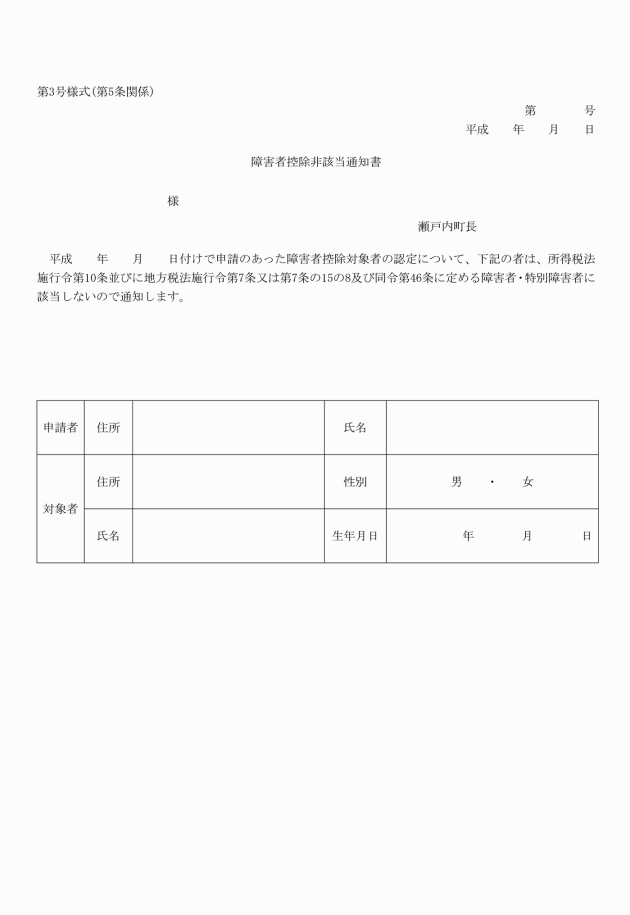

(5) 前4号に該当しない者は、非該当とする。ただし、要介護要支援に関する情報のない者については、この限りでない。

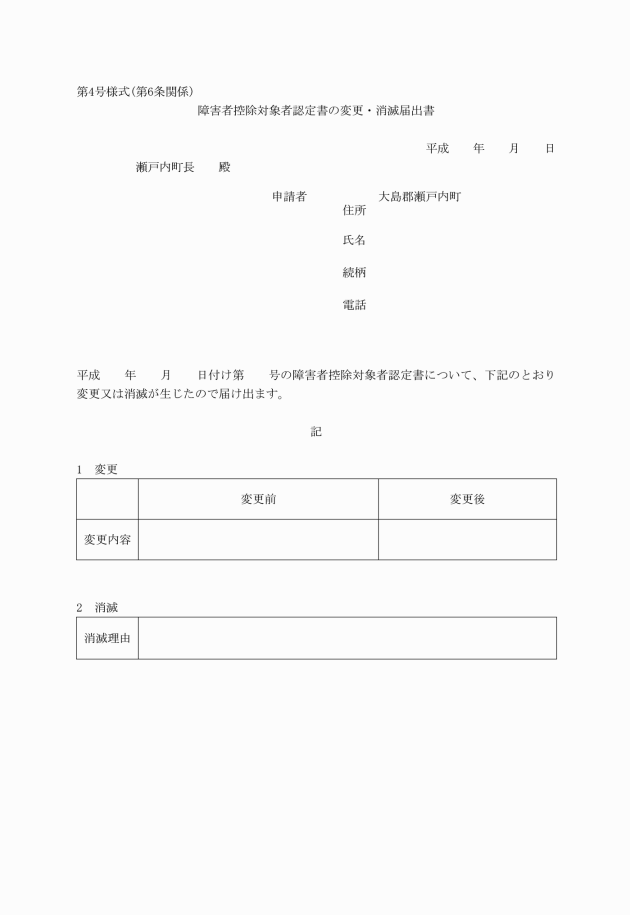

(変更等の届出)

第6条 申請者は、対象者の障害事由の変更又は消滅が生じた場合は、速やかに、町長に障害者控除対象者認定書の変更・消滅届出書(別記第4号様式)を提出しなければならない。

(認定書の写し等の記録)

第7条 町長は、交付した認定書の写し及び確認した対象者の障害状況の記録等を保管するものとする。

附則

1 この要綱は、平成24年10月1日から施行する。

2 この要綱に基づく障害者控除対象者認定書は、平成24年10月1日以降の状況により交付できるものとする。